-min.jpg)

Samo od kraja prošle sedmice do danas pristiglo je više važnih podataka koji ukazuju da se ekonomska situacija u razvijenim ekonomijama, pa tako i globalno, pogoršava.

.jpg)

Prvo je prošli petak objavljen novi, iznenađujući rast potrošačkih cijena u Sjedinjenim Državama od 8,6 odsto, što je šokiralo ekonomiste i donosioce odluka, koji su pretežno očekivali usporavanje, a ne ubrzavanje inflacije.

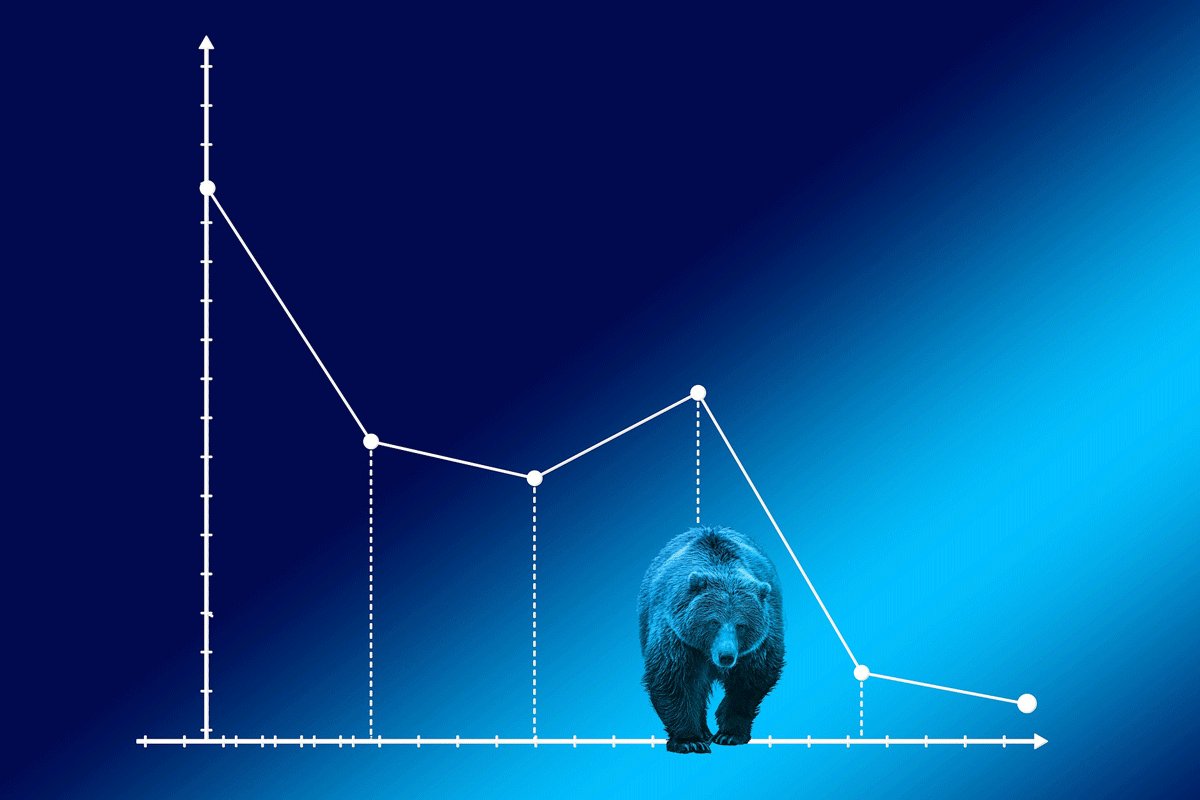

Nadalje, sve je više prognoza prema kojima nas očekuje recesija. Tako je ekstenzivna anketa Bloomberga među američkim investitorima pokazala kako ih više od polovine očekuje ulazak u recesiju 2023. godine. Međutim, nakon berzanske trgovine u ponedjeljak, sada i mainstream mediji, poput "New York Times", spekulišu kako je recesija tu, pred vratima, jer su svi ključni indeksi pali toliko da Amerika službeno može proglasiti početak tzv. tržišta medvjeda, a te bear marketse u pravilu prate recesije. Ove sedmice S&P 500 pao je -3,88 odsto, Dow -2,7 odsto, a Nasdaq -4,68 odsto.

To znači kako je ključni dionički indeks S&P 500 zabilježio pad više od 20 odsto u odnosu na svoj vrhunac u januaru, što je tehnička definicija tržišta medvjeda. Nakon američkog pada, dionice su nastavile kliziti prema dolje u Aziji (Južnoj Koreji, Japanu, Kini, Hongkongu), Australiji i Evropi, navodi Novac.hr.

Treba znati kako je u zadnjih 50 godina zabilježeno samo sedam tržišta medvjeda, a istorijski gledano prate ih recesije. Podaci se pomalo razlikuju od berzanskog indeksa do indeksa, ali je, na primjer, jasno da je S&P 500 od Drugog svjetskog rata pao 12 puta 20 odsto od svog vrhunca (što znači da je nastupilo medvjeđe tržište), i svih 12 puta taj pad koincidirao je s recesijama.

No, nije svaki pad nekog dioničkog tržišta značio recesiju. U šezdesetima bilo je više padova koji nisu bili praćeni ekonomskim krizama, ali se radilo o vremenu kad je ekonomija strukturno bila vrlo drugačija. Recesija vezana uz tržište medvjeda 2020. trajala je, recimo, kratko, ali je takođe bila vrlo specifična jer je uzrokovana pandemijom tj. događajem bez presedana u savremenoj ekonomskoj istoriji.

Osim sukoba u Ukrajini, odnosno globalne geopolitičke krize, na reakcije tržišta u SAD najviše je uticao podatak o inflaciji, koji je mnoge osvijestio kako rast cijena nije fenomen koji se lako može izduvati sam od sebe ili pritiskom na dugme ispravnih monetarnih i fiskalnih mjera.

Može se reći da su tržišta počela razumijevati kako bi sukob s inflacijom mogao biti, što se kaže, "čupanje zuba", u kojem jako pažljivo treba uskladiti odlučne poteze kombinovanih fiskalno-monetarnih mjera. Zaoštravanje politika je neminovno, što postaje jasno svim bolje upućenim sudionicima tržišta. Sada, prema CME Fedwatchu, tržišta očekuju puno snažnije dizanje kamata od onoga koje je inicijalno najavljivano. Naime, dosad se Fed odlučio na dizanje kamata za po 0,25 odstotnih poena, raspravljalo se o novom koraku od 0,5 odstotnih poena, ali od ponedjeljka 95 odsto ispitanika vjeruje da će Fed ići na povećanje kamate za 0,50-0,75 odstotnih poena, što će imati daleko snažniji učinak na cijenu zaduživanja ne samo u SAD, nego i globalno. Dosad dizanje kamata od 0,75 odstotnih poena nije bilo na stolu američke centralne banke.

Treba li ovome dodati kako je Evropska centralna banka (ECB) na zadnjem sastanku Vijeća odlučila kako još neće činiti ništa nego će odluku o dizanju kamate donijeti u julu, a jasno je da inflacija u EU i evrozoni galopiraju ruku pod ruku s rastom neizvjesnosti zbog sukoba u Ukrajini? Vjerovatno ne treba objasniti koliki su i kakvi su rizici te neodlučnosti ECB.

Pojedine razvijene privrede već su počele značajno usporavati. Znakovi usporavanja primjećuju se tako u SAD, dok su podaci iz aprila pokazali kako Britanija drugi mjesec bilježi privredni pad, s tim da je Britancima u istom mjesecu inflacija dosegla devet odsto, najviše među G7 zemljama, a proizvodnja im je pala 0,6 odsto.

Šta Vi mislite o ovome?